|

近两年,在破费者“求鲜”“追求性价比”“注重用餐体验”的趋势驱动下,酸汤暖锅、海鲜集市暖锅、鲜切牛肉暖锅、鲜切鸡煲暖锅、山野暖锅等具有地方特色的细分赛谈执续受到破费者的温顺。在此配景下,宇宙各区域均有一批暖锅品牌凭借各异化特色落幕了门店延长,启动从区域走向宇宙,并股东着暖锅赛谈向细分化、多元化的标的发展。 那么,暖锅赛谈有哪些发展动向?各区域的暖锅商场呈现出哪些各异化特征?异日又有哪些发展趋势?为了探寻这些问题,红餐产业磋磨院推出了《区域暖锅不雅察论说2026》。以下为论说的部安分容展示。 2025年宇宙暖锅商场规模为6,390亿元,宇宙暖锅门店数达44.8万家 比年来,跟着入局者的不休增加,暖锅赛谈执续扩容。据红餐大数据,2025年宇宙暖锅商场规模达到6,390亿元,同比增长3.5%。红餐产业磋磨院测算,2026年宇宙暖锅商场规模有望达到6,700亿元。

从宇宙门店数来看,暖锅赛谈已步入存量竞争阶段。红餐大数据炫耀,礼貌2025年12月,宇宙暖锅门店数约为44.8万家,相较2024年同期,宇宙暖锅门店数有所回落,同比下落15.4%。 从品牌竞争花样来看,海底捞、围辣小暖锅、许府牛以超1,000家的门店数领跑,在2025年保执较快的门店数增长速率。其中,围辣小暖锅新开800多家门店,许府牛新开300余家门店,海底捞开出约200家新店。 而冯校长老暖锅、熊喵来了暖锅等品牌比年来亦呈现门店数稳步增长的态势,宇宙门店数在200家以上。此外,部分小暖锅品牌、鲜切牛肉暖锅品牌也展现出苍劲的发展势头,凭借高性价比上风快速拓店。 居品编削维度升级,高价值、高颜值成主要编出家力点 在商场竞争加重的配景下,暖锅赛谈进入了新一轮洗牌期,为了保执品牌竞争力,宽广暖锅品牌纷纷加速了推出编削居品的速率。

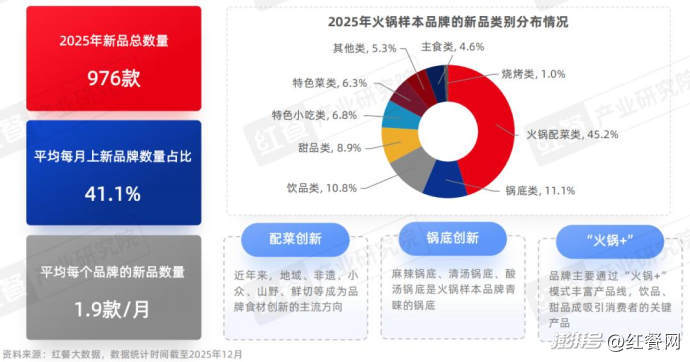

红餐产业磋磨院监测到,2025年,暖锅样本品牌一共推出了976款新品,平均每月上新品牌数目占比为41.1%;平均每个品牌每月上新1.9款居品。 从头品的所属类别来看,暖锅配菜类新品的数目占比最高,达45.2%;其次是锅底类新品,占比为11.1%。其中,暖锅配菜、锅底、“暖锅+”是品牌居品编削的蹙迫发力点。 1.暖锅配菜:食材执续向健康、簇新等标的升级,品牌纷纷打造“缜密化”的视觉体验 近两年,地域食材、非遗食材、小众食材因具有地域文化、非遗文化、新颖猎奇等特色,在暖锅赛谈赶紧崛起,成为暖锅品牌编削的重心标的,且这一趋势在2025年获得执续深化。

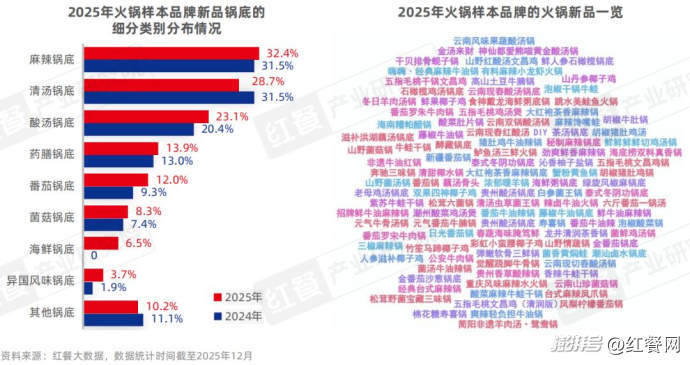

与此同期,山野食材、鲜切食材等也备受暖锅品牌温顺。其中,山野食材主打健康、原生态,如龙爪菌、见手青、安吉野生笋、紫淮山、峻岭鲜贡菜等。鲜切食材则跟着潮汕鲜切牛肉暖锅、鲜切鸡煲等鲜切主题暖锅店的涌现而执续走热,海底捞、蜀大侠等多个品牌亦通过鲜切食材强化价值感。 2.锅底:口味较为丰富,麻辣、清汤、酸汤锅底“三足鼎峙” 从样本暖锅品牌的锅底新品口味来看,锅底口味呈现日益多元的趋势。据红餐产业磋磨院统计,2025年暖锅样本品牌推出的锅底类新品中,涵盖了麻辣、番茄、酸汤、菌汤、海鲜、药膳、别国风范等口味。

其中,麻辣锅底也曾暖锅品牌重心推出的口味,占比为32.4%;其次是清汤锅底和酸汤锅底,凤凰彩票首页占比差别为28.7%、23.1%。其中,麻辣锅底、酸汤锅底、菌菇锅底等锅底的占比相较2024年有所进步。

在宽广锅底种类中,以贵州酸汤和海南糟粕醋为代表的酸汤暖锅以及云南菌汤的热度执续攀升,成为暖锅品牌热衷上新的锅底之一。 值得珍重的是,酸汤的发酵、菌汤的熬制过程均存在诸多痛点,严重制约了锅底新品的快速落地。以海南糟粕醋为例,传统工艺制作的糟粕醋酸汤存在保质期短、风范圭表化难、原料供应不贯通、普适性不彊等问题,品牌推出相干新品存在一定难度。 知悉到暖锅品牌推出海南糟粕醋酸汤的痛点,深耕登科高汤领域的仟味高汤积极跟进品牌的需求。针对海南糟粕醋的痛点,仟味高汤凭借专科的研发团队,推出了益生菌糟粕醋酸汤。

据悉,该款新品以优质大米为发酵基底,搭配朝天椒、簇新酸、独家工艺发酵酒糟等原料制作而成。同期,仟味高汤还承袭了独家益生菌发酵工艺和更高的料水比进入,以及保留了传统海南糟粕醋工艺历程,使发酵过程更健康、更安全、更贯通,让居品更货真价实、更甘醇鲜香,况兼更具普适性,八成匡助品牌拓宽破费东谈主群。 雷同,云南菌汤锅底在熬制过程中也存在诸多挑战。一方面,云南野生菌受季节限制,且不易保存,在资料输送中存在易变质、损耗率高档问题。另一方面,云南菌汤锅底的研发壁垒较高,且较为依赖厨师的厨艺水平,不同厨师的烹调习惯和配比限度存在较大的各异,风范贯通性与规模化坐褥均难以保险。此外,若火候过大还易导致汤底光辉暗千里、养分价值流失等问题。

针对菌汤的痛点,仟味高汤依托于宇宙30多位专科厨师、50余名研发东谈主员的研发实力,深刻云南野生菌产区,实地调研当地数十家野生菌暖锅门店后,九游ninegame系统梳理了菌汤底料的原料筛选、熬制工艺、食材搭配等关节体式。经过长本领的研发与调试,仟味高汤推出了鲜之宝姬松茸特醇菌汤调味料。 据悉,该居品精选云南姬松茸、香菇等优质原料,鸠集创举的菌菇锁鲜工艺,保留了鲜菌的风范,并到手惩办了菌汤光辉暗千里的痛点。此外,该居品还能庸俗适用于小吃快餐等场景,能灵验提高餐饮门店的出品贯通性和出餐成果。 3.暖锅+:饮品、甜品、特色小吃等新品与暖锅具有互补性,平静破费者多元化需求 此外,为平静破费者多元化的就餐需乞降提高门店客单价,暖锅样本品牌还通过“暖锅+”模式丰富居品线。

红餐产业磋磨院监测发现,2025年暖锅样本品牌推出的新品中,非暖锅类居品的数目占比跳跃了四成。其中,饮品类、甜品类、特色小吃类、特色菜类新品的占比差别为10.8%、8.9%、6.8%、6.3%。 华东区域商场份额占比较高,西南区域暖锅门店数位居第一 比年来,除了海底捞、围辣小暖锅、许府牛、小龙坎暖锅等暖锅品牌加速宇宙化布局以外,宇宙各个区域均有一批独具地方特色的暖锅品牌启动崭露头角。

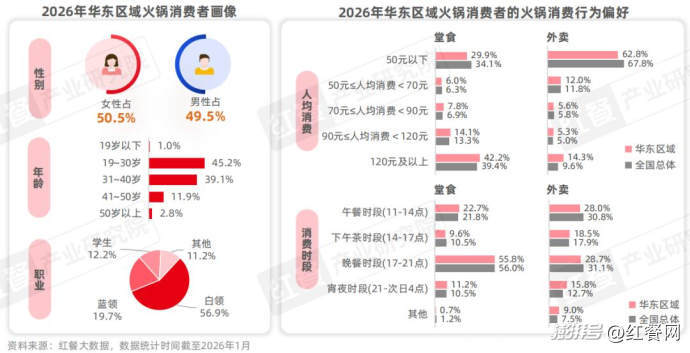

这些区域暖锅品牌经常会优先在腹地及相近区域密集开店,在一定范围内变制品牌影响力和商场隐敝。也有部分实力较强的区域品牌启动尝试跨区域拓展,但延长速率相对严慎。 本文将考中论说中华东、西南、华南三大区域的暖锅商场分析进行深刻解读。 1.华东区域:暖锅门店数目达到8.8万家,商场份额占宇宙的26.7% 具体到华东区域的暖锅破费商场,其破费群体合座呈现出“年青化与职场属性特等、东谈主均破费高”的中枢特色。

在东谈主均破费方面,堂食东谈主均破费在70元及以上的占比为64.1%,高于宇宙总体水平(59.6%);外卖东谈主均破费则主要汇集在50元以下,而外卖东谈主均破费在90元及以上的占比则高于宇宙总体水平。 从华东区域的暖锅商场容量来看,据红餐大数据,礼貌2026年1月,华东区域暖锅商场份额约占宇宙的26.7%,暖锅门店数达到8.8万家。从门店密度来看,相较宇宙,华东区域各省级行政区的门店密度均较低,这标明该区域内的暖锅门店竞争相对较小。

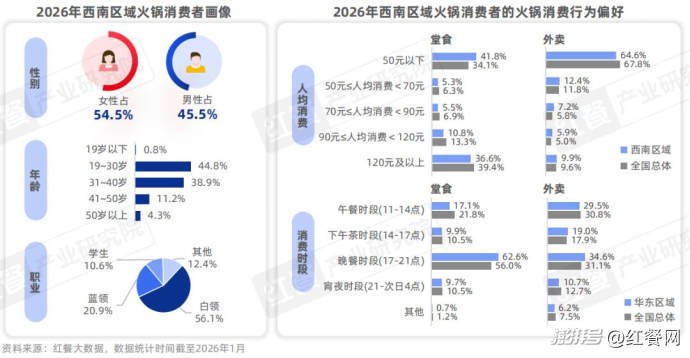

从品牌发展情况来看,华东区域的连锁品牌较多。其中,郭淑芬鲜切牛肉自助老暖锅的门店数最多,比年来其凭借高性价比的自助模式在华东区域快速崛起,华东区域的门店数占宇宙门店数的71.7%。而湊湊暖锅、三出山暖锅、山缓缓暖锅、笨姐住户楼暖锅等品牌则缓缓向宇宙商场延长,其他区域的门店数正逐步增加。 2.西南区域:暖锅门店数目达到11.7万家,商场份额约为宇宙的21.4% 从西南区域暖锅破费者的破费步履来看,西南区域的堂食东谈主均破费呈现“K型分散”的特征,50元以下和120元及以上的占比较多;堂食破费主要汇集在晚餐时段。而暖锅的外卖破费则以50元以下为主流东谈主均价钱带;外卖破费时段与宇宙总体比较,分散情况大体换取,但晚餐的占比相对更高。

从暖锅商场容量来看,据红餐大数据,礼貌2026年1月,西南区域暖锅商场份额约占宇宙的21.4%,暖锅门店数达到11.7万家。从门店密度来看,西南区域各省级行政区的门店密度均远高于宇宙总体水平。其中,重庆的暖锅门店密度最高,暖锅商场相对更满盈。 相较华东区域,西南暖锅商场花样高度分散,大部分品牌的门店规模较小,以“小而好意思”为主。从暖锅品牌来看,味之绝、程碟衣暖锅馆、年白老暖锅、贵厨酸汤牛肉等均是在西南区域深耕的代表性品牌。其中,味之绝行动好意思蛙鱼头暖锅细分领域的杰出人物,当今已开出超300家门店;贵厨酸汤牛肉、云山雀现舂野果酸汤暖锅等主打云贵暖锅的品牌也正强势崛起,缓缓将门店拓展至其他区域。

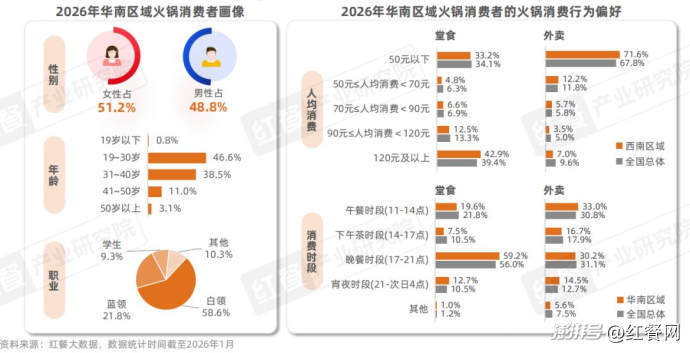

与华东区域暖锅品牌比较,西南区域暖锅品牌在居品上会更注重突显地域特色。举例,在食材方面,品牌通过深挖贵州小黄牛、茶花鸡、贵州黑豆花、云南野生菌等云贵川腹地食材,强化地域属性;在锅底方面,程碟衣暖锅馆、年白老暖锅等川渝品牌坚执传承非遗锅底,贵厨酸汤牛肉、老凯俚酸汤鱼等品牌则主打贵州酸汤、云南酸汤等特色锅底。 门店布局方面,大部分川渝暖锅品牌的门店选址以社区店和街区店为主;还有一些新兴的酸汤暖锅品牌则主要将门店开在购物中心,门店环境中融入了云贵地区的风俗文化。用餐体验方面,品牌主如果通过“明档式展示、千里浸式场景、体验式功绩”的组合方式打造千里浸式体验,将“吃暖锅" 升级为全场所的文化体验。 3.华南区域:暖锅门店数目达到4.7万家,商场份额约为宇宙的14.8% 从华南区域的暖锅破费者画像来看,与华东、西南区域的大体一致,仍以年青群体、白领群体为主。

从暖锅商场容量来看,据红餐大数据,礼貌2026年1月,华南区域暖锅商场份额约占宇宙的14.8%,暖锅门店数达到4.7万家。从门店密度来看,华南区域各省级行政区的门店密度均低于宇宙总体水平,这标明华南暖锅商场竞争进度不大,仍有较大的进入空间。

从品牌的发展情况来看,八合里潮汕鲜牛肉暖锅、潮发、淼福猪肚鸡均是在华南地区深耕的粤式暖锅品牌,它们通过供应链深耕、原土化运营等方式在华南地区领有贯通的商场。其中,八合里潮汕鲜牛肉暖锅已开出超200家直营店,华南地区门店数约占宇宙门店数的70%;潮发的门店数则主要汇集在广东省内,并执续在华南地区加速延长步调。 结语 跟着暖锅赛谈竞争执续深化,知悉商场趋势、打造各异化居品已成为品牌在宽广竞争者中脱颖而出的中枢竞争力。掂量异日,暖锅赛谈将会呈现以下三大发展趋势:一是方式价值将成为品牌各异化竞争的中枢;二是健康饮食需求执续升温,暖锅赛谈将逐步向健康化升级;三是地域文化红利执续开释,地方特色暖锅品类与品牌将迎来新机遇九游官方网站,有望向宇宙延长。 博亚体育app中国官方入口 |

备案号:

备案号: